주식투자는 인수봉이 나올때 까지

탐욕을 억누르며 기다리는 마음의 사업이다.

주식투자의 생명은 원칙을 철저히 지키는데 있습니다.

주가전망

영업이익 1070.6% 증가, 당기순이익 흑자전환

항암신약 ‘포지오티닙’ 시판허가 심사 중… 연내 결정 예정

외인 지분 지속적으로 증가

항암신약 시판허가 심사결정 이슈와 관련하여 주가가 상승 할 것으로 판단됨

포지오티닙’은 암세포 성장 수용체인 ‘상피세포 성장인자 수용체’(EGFR) 및 EGFR과 같은 유형에 속하는 HER-2의 과발현 또는 유전자 변이에 의해 발생하는 암을 치료할 수 있는 표적항암제다.

장기이평선 역배열이나 20일 이동평균선과 60일 이동평균선 정배열

20일 이동평균선이 60일 이동평균선을 돌파시에 분할매수로 대응

장기적으로 60일 이평선이 장기이평선(120이평선)을 아랫방향으로 돌파할때 비중을 줄이거나 익절(손절)하고 나와야 하며, 20, 60일 이평선이 정배열로 돌아설때 1주만 매수, 20일선이 120선을 위방향으로 돌파할때 추가매수 전략으로 대응

최소한 위의기준이라도 잡고 대응하면서 매매기준을 잡아 나가면 될것 같습니다

매매내용

조정을 끝내고 상승할것으로 판단 했으나 하락반전(이평선 하단이고 앞으로 어떻게 움직일지 보기 위해 끝까지 존버)

기본적분석

| EPS | BPS | PER | 업종PER | PBR | 현금배당수익률 |

| 971 | 59,651 | 264.71 | 79.42 | 4.31 | 0.19% |

외국인 보유비중

13.48

기업개요

의약품 제조 및 판매를 주 사업목적으로 하고 있으며 주요 제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있음. 원료의약품 제조 및 판매업을 영위하는 한미정밀화학 및 의약품 제조 및 판매업 영위 업체 북경한미약품유한공사를 주요 자회사로 보유하고 있음. 호중구감소증 치료제 롤론티스 및 얀센에 기술 이전한 비만치료제 HM12525A, NASH 치료제 HM15211 임상에 따른 파이프라인 경쟁력을 확보함.

2021년 9월 전년동기 대비 연결기준 매출액은 6.8% 증가, 영업이익은 1070.6% 증가, 당기순이익 흑자전환. 주요 제품으로는 복합고지혈증치료제 '로수젯', 복합고혈압치료제 '아모잘탄', 역류성식도염치료제 '에소메졸' 등이 있으며 지속적인 수요로 매출이 증가하고 있음. 동사는 2020년 온실가스 배출권거래제 할당대상업체로 최초 지정되어 2021년 에너지사용과 온실가스배출 절감을 이루어갈 계획임.

- 전문의약품 로수젯정 : [전문의약품]순환기용치료제

- 목앤스프레이 20mL. : 구강용제

- 무조날에스네일라카 : 피부질환제

- 비엘비정 120T. : 비타민, 순환기영양제

- 아모잘탄엑스큐 : 순환기용치료제

- 아모잘탄정 : 순환기용치료제

- 에소메졸디알서방캡슐 : 순환기용치료제

- 코앤쿨나잘스프레이 : 코감기치료제

한미약품, "국내사 중 자체개발 블록버스터 제품 최다 배출"

최근연혁

2021/05

美 FDA, 한미약품 LAPS-Triple Agonist (HM15211) 희귀의약품 추가 지정

2021/05

한미약품-제넥신, 코로나19 백신 위탁생산 계약

2021/03/26

사내이사 : 임종윤 재선임

2021/03

美 FDA, 파트너사 스펙트럼 '포지오티닙' 패스트트랙 지정

2021/03

호중구감소증치료제 신약 '롤론티스' 식품의약품안전처(MFDS) 품목허가 승인

주요기사

동아일보(2022.3.8)

한미약품 개발 항암신약 ‘포지오티닙’ 시판 초읽기… “변이 폐암환자 임상 1차 평가 충족”

파트너업체 스펙트럼, 유럽 학술대회서 새 임상 결과 발표美 FDA, 포지오티닙 시판허가 심사 중… 연내 결정 예정

이데일리(2022.3.8)

한미약품의 저력…R&D 대규모 투자에도 끄떡없는 실적

지난해 영업이익 160% 증가, 어닝서프라이즈굴지의 전통제약사들, 적자전환 소식 이어져R&D 매출 대비 13~20% 규모 꾸준히 투입해올해 R&D 모멘텀 주목, FDA 허가 여부 관건

|

국내 신약개발 시대를 연 한미약품(128940)이

매년 수천억원을 연구개발(R&D)에 투입하면서도,

호실적을 유지하고 있다.

특히 최근 R&D 비용 증가를 이유로 부진한 실적을 내놓는

전통제약사들과 비교하면 한미약품은 탄탄한 성장성을 입증했다는

평가를 받는다.

|

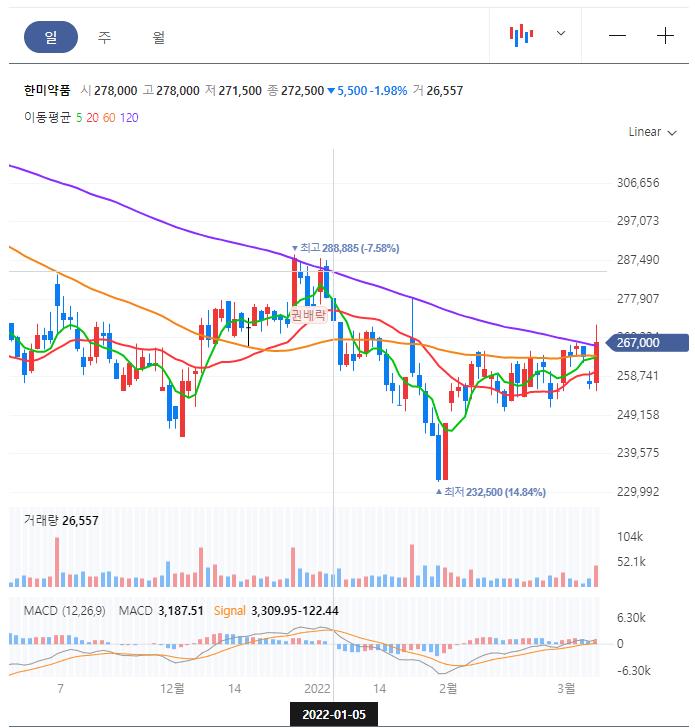

기술적 분석

2015.11.10 732,848원을 최고점을 찍은 이후 6년4개월 동안 하락한 종목으로 2022.3.8 현재 267,000원으로 최고가 대비 -63.5% 하락한 상태나 2020.3월 이후 저점을 높여 가고 있다.

20일 일평균이동선이 정배열로 돌아섰으나 60일 일평균이동선도 하락을 멈추고 상승으로 돌아설 준비를 하는 것으로 판단되며, 장기이평선은 아직 정배열로 돌아서지 못했다.

6년4개월의 오랜 조정을 끝내고 본격적인 상승으로 돌아설지 또 하락할지 아직 확신은 할 수는 없지만, 지금의 추세라면 충분히 상승으로 돌아설 것으로 판단됩니다.

일봉에서 20일선이 60일선을 돌파할 때, 1주 매수하고, 288,000원을 돌파시에 추가매수, 311,000원을 돌파시에 추가매수 하는 전략을 추천 드립니다.

20일선이 60일선을 아래 방향으로 돌파하고, 60일선도 하락방면으로 돌아선다면 손절하고 나와야 합니다.

|

|

'실전매매' 카테고리의 다른 글

| DB화이텍 주가전망 (0) | 2022.03.11 |

|---|---|

| 코리아써키트 주가대응방법, 매매내역 (0) | 2022.03.11 |

| SGA, 매매현황, 주가전망 (0) | 2022.03.07 |

| 카카오/매매현황/대응방법 (0) | 2022.03.06 |

| HMM/매매내역/대응방법 (0) | 2022.03.04 |

댓글